Pontos-chave:

- Não há um “melhor” ou “pior” horário para se operar, mas há horários com algumas peculiaridades e é necessário estar atento a elas antes de operar ou configurar seu robô trader.

- Horários próximos à abertura e fechamento do mercado têm maior volume de negociações, pois nestes horários muitos traders estão montando ou desmontando suas posições.

- De maneira geral, a manhã apresenta uma amplitude de preços maior do que o período da tarde.

Índice

- O que caracteriza o melhor horário para operar na bolsa?

- O comportamento do mercado varia de acordo com a hora

- Generalizações sobre o horário para negociar: horários de maior e menor volatilidade

- Como descobrir qual é o melhor horário para operar cada ativo?

- Análise inicial: estatísticas por hora e por minuto

- Testando diferentes horários em uma estratégia de mini índice

- Outras formas de análise de melhores horários para operar com sua estratégia

- Fique atento à otimização da estratégia

- Bônus: os parâmetros do robô do exemplo

- Qual é o melhor horário para operar na Bolsa?

Olá, Trader. Hoje vamos ver um assunto que interessa a todos investidores: qual é o melhor horário para operar na Bolsa. Principalmente para aqueles que fazem day trades ou posicionamentos mais curtos, a hora da operação tem um efeito considerável no resultado da estratégia ou robô. É importante deixar claro que não existe uma resposta exata do tipo: “o melhor horário para operação é de 10 às 12”, porém, felizmente, é possível estudar cada caso para se chegar a uma resposta específica para seu trading system!

Abaixo faremos o estudo necessário, passo a passo, usando o mini índice (WIN). Assim, você poderá tanto usar estas informações caso opere o mesmo ativo, ou seguir o método explicado para otimizar o horário de negociação em qualquer outro. Antes do estudo prático vamos ver alguns conceitos:

O que caracteriza o melhor horário para operar na bolsa?

A resposta depende. Como tudo na Bolsa, não existe fórmula mágica. Por isto é importante reforçar: o melhor horário para uma estratégia provavelmente será diferente do melhor horário de outra estratégia qualquer. Quase toda estratégia tende a performar melhor em um tipo de mercado – lateral ou com tendência – e, consequentemente, a gerar prejuízos caso o mercado permaneça por muito tempo no comportamento oposto.

Estratégias de investimento também possuem lógicas diversas, por exemplo:

- Aguardar um sinal (por indicador) de início de tendência e se posicionar a favor da tendência enquanto esta dura.

- Acompanhar o mercado e se posicionar contra a tendência quando o mercado sinalizar (por indicador) que começou a perder força.

É seguro dizer que, dada uma determinada estratégia de investimento, existe uma condição de mercado ideal para operação. Nesta condição, as entradas possuem maior chance de acerto e, caso o robô opere apenas neste tipo de mercado, sua lucratividade será maximizada. Como operar apenas neste mercado favorável? O próximo tópico ajuda a responder esta dúvida.

O comportamento do mercado varia de acordo com a hora

Pode parecer óbvio para alguns, mas vale lembrar que o que define o preço de uma ação são os participantes do mercado. Investidores dos mais variados tipos e posses enviam ordens de compra e venda e quando estas batem, ocorre um negócio que é registrado no gráfico do ativo. Cabe ressaltar que quanto maior o volume negociado pelo investidor, maior a força que ele exerce sobre os preços, para cima ou para baixo.

Acontece que estes “participantes do mercado” possuem rotinas e regras que afetam a hora em que negociam na bolsa. Existem investidores que, por exemplo, aguardam o início do pregão nos EUA para negociar na bolsa brasileira. O horário também exerce uma pressão sobre os investidores, para ilustrar vamos a dois exemplos:

- Após a abertura do mercado existe um volume maior negociado, causado por operações de fechamento e posicionamento por gap (pessoas posicionadas no dia anterior encerram a posição após o gap e novos investidores abrem posição com base no gap) e stops de ganho e perdas disparados por causa do preço no novo dia.

- Perto do final do pregão, os day traders são obrigados a encerrarem suas posições, com lucro ou prejuízo, resultando em um volume maior negociado.

Generalizações sobre o horário para negociar: horários de maior e menor volatilidade

Após acompanhar diariamente o pregão por muito tempo, adquire-se uma certa “experiência”, que permite a chegada a certas conclusões sobre o comportamento dele. Os dois pontos expostos acima são um exemplo disto. O analista Leandro Martins já publicou sua opinião também, que reproduzimos na figura abaixo, de sua autoria:

Uma conclusão que podemos tirar da imagem acima é que deve-se evitar operar entre os horários de 12 e 14 horas, mas será que isto é verdade para todas estratégias? Imagino que este seria o horário ideal para estratégias de mercado lateral e alvos curtos, por exemplo. Já para estratégias de tendência a chance de falsos sinais neste intervalo é alta e, por isto, novos posicionamentos (entradas) devem ser evitados.

Infelizmente generalizações assim são perigosas, já que os mercados mudam e elas podem deixar de ser verdade a qualquer momento. Elas também podem não estarem corretas para todos ativos – visto que cada um se comporta de uma forma diferente. Como prosseguir então? Estudando o comportamento do ativo que se pretende operar!

Como descobrir qual é o melhor horário para operar cada ativo?

O estudo para descobrir o melhor horário de operar na Bolsa, especificamente para determinado ativo, não é muito complexo e o faremos passo a passo a seguir. Este estudo é necessário independentemente do tipo de sua estratégia, porém as decisões tomadas a partir do horário mudarão de acordo com a lógica dela.

Para este exemplo, escolhemos o Mini Índice Futuro (WIN). Este mini contrato da BM&F é interessante porque representa o Índice Bovespa (IBOVESPA ou IBOV) em uma data futura, porém, é negociado em Livro de Ofertas (Book) próprio. Esta característica permite operações de arbitragem caso o preço do mini índice vá para muito longe do valor do IBOVESPA (trazido a valor presente para o dia atual, considerando o dia de vencimento do contrato) e fazem com que ele oscile perto deste valor. Isto quer dizer que os fatores que afetam o preço do IBOV têm efeito direto no preço do mini índice.

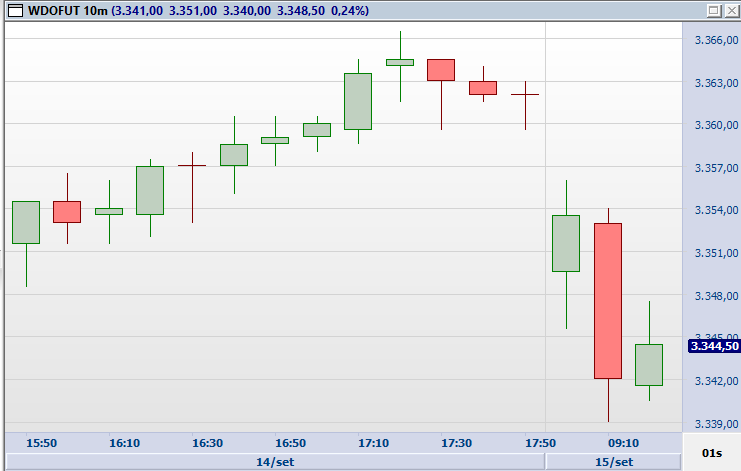

Ambos os ativos (WIN e IBOV) possuem horário de negociação semelhante, com o mini índice começando sua negociação uma hora antes das ações (que constituem o IBOVESPA) e as ações terminando suas negociações, no after market, 5 minutos após o fechamento do mini índice.Vamos dar uma olhada em um gráfico de 10 minutos do mini índice (contratos emendados por vencimento, sem ajustes), junto com o volume:

Os dados do estudo são os dos pregões de 25/05/16 até 20/09/16 , sendo um total de 83 dias de negociação. Não existe regra sobre o tamanho de intervalo ideal, porém um mínimo de 2 meses (40 pregões) é recomendável. Mais importante que um grande intervalo de dados para análise é a disciplina (e rotina) de atualizar seus e estudos e simulações com robôs traders periodicamente, tomando as decisões necessárias.

Análise inicial: estatísticas por hora e por minuto

| Hora | Amplitude Média (Pontos) | Volume Médio (Milhões R$) |

| 09 | 133,9 | 115,3 |

| 10 | 184,6 | 194,0 |

| 11 | 155,2 | 168,8 |

| 12 | 132,2 | 124,3 |

| 13 | 113,1 | 92,9 |

| 14 | 118,4 | 104,5 |

| 15 | 123,9 | 114,3 |

| 16 | 115,9 | 100,4 |

| 17 | 89,1 | 56,4 |

A tabela acima mostra a amplitude (máxima – mínima) dos candles agrupados por hora. Podemos perceber que no intervalo de 9:00 às 11:59 realmente os preços variam mais, apresentando amplitude média de 158 pontos, contra 115 pontos de 12:00 às 17:59. O volume financeiro também segue a mesma regra, porém entre 12:00 e 12:59 o volume médio de 125 milhões supera o volume de 115 milhões de 9:00 às 09:59.

Lembrando que os valores são os médios para cada intervalo de 10 minutos dentro dos horários listados e não para todo o período. O horário de 10:00 às 10:59 é especial, com amplitude média de 185 pontos, sendo que no intervalo de 10:30 às 10:39 a amplitude média é de 248 pontos!

Outra possível divisão do intervalo é considerando os horários de 09:00 às 12:59, com amplitude média de 151 pontos, contra 13:00 às 17:59, com amplitude média de 112 pontos. O volume médio também segue esta proporção nesta separação de horários.

| Hora | Amplitude Média (Pontos) | Volume Médio (Milhões R$) |

| :00 | 142,3 | 124,3 |

| :10 | 128,8 | 118,2 |

| :20 | 123,4 | 110,7 |

| :30 | 135,7 | 131,3 |

| :40 | 123,7 | 118,4 |

| :50 | 123,5 | 111,0 |

Agrupando agora os dados por minuto, percebemos uma amplitude (e volume) média maior nos intervalos de xx:00 às xx:09 e de xx:30 às xx:39. É possível inferir que essa variação é causada pelos traders que operam com o tempo gráfico de 30 minutos.

Testando diferentes horários em uma estratégia de mini índice

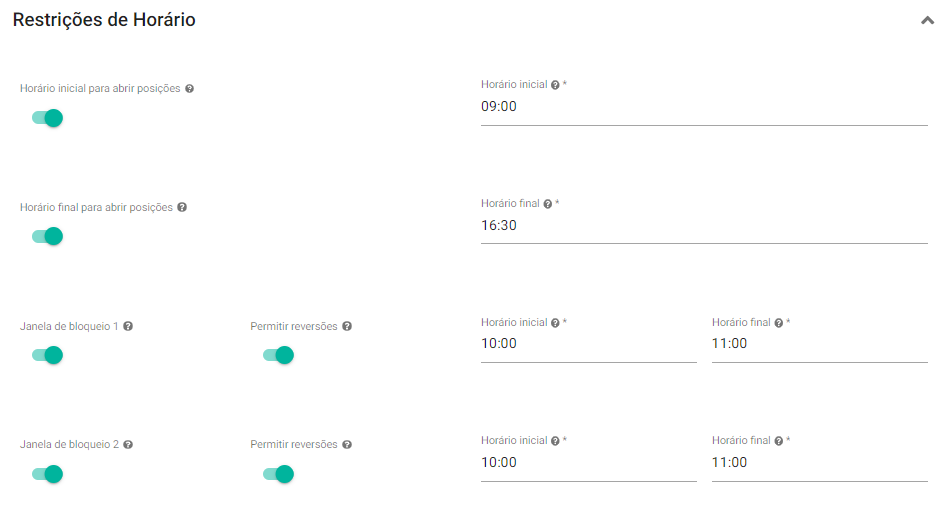

Como configurar seu robô, com base nas análises acima, para uma operação otimizada? Primeiro vale lembrar da regra número 1 na operação com robôs traders: simular! Isto quer dizer, escolha os intervalos para teste – de 09 às 12 contra 12 às 18, por exemplo – e configure no seu robô, no Módulo Day Trade, dentro da tela de Parâmetros para que ele só opere em um dos intervalos, como no exemplo abaixo:

Após ter criado a primeira versão de seu robô, duplique-o e configure seu clone para operar apenas no outro horário da janela. Depois deixe executando os dois robôs, simultaneamente se possível para a comparação dos resultados ser mais precisa – pelo máximo de tempo possível – recomendamos no mínimo duas semanas ou 10 pregões.

Feita esta primeira etapa de testes é fácil comparar os resultados dos dois robôs e ver qual performou melhor. Caso os resultados sejam bons, é possível considerar até passar o robô para operação com dinheiro real.

Outras formas de análise de melhores horários para operar com sua estratégia

Além da ideia de separar a operação em janelas de tempo, outras análises podem ser feitas tomando o horário como base. O analista Leandro Martins já explicou uma possível análise sugerindo como é possível otimizar isoladamente um único parâmetro, o “Horário final para zerar carteira” no caso. A criatividade do investidor é o único limite. Uma sugestão é não se ater aos horários usados nos estudos. Nada impede que o horário ótimo para sua estratégia seja o de, por exemplo, 11:40 às 15:19. Isto se ela usar o tempo gráfico de 10 minutos também.

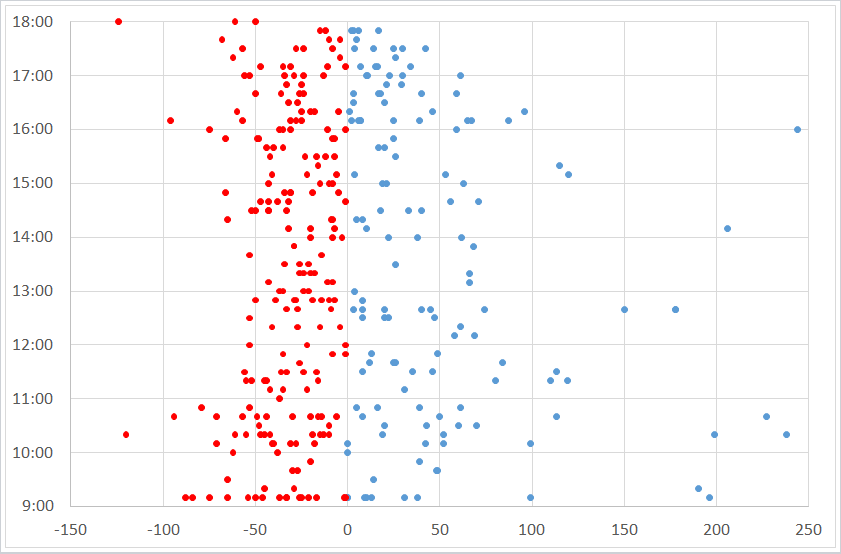

Outra possibilidade interessante é a análise da tabela de ordens (aba Ordens na Plataforma SmarttBot) de seu robô, em busca de padrões. É possível exportar para o Excel os dados da tabela de ordens e fazer uma análise mais detalhada – o que pode até ser necessário caso o volume de operações a ser analisado seja muito grande. Investigando mais a fundo a relação entre hora de entrada e rentabilidade de um robô, chegamos ao seguinte gráfico:

No gráfico acima cada ponto representa uma operação feita ao longo de 7 meses de testes (janeiro a julho de 2016). O eixo horizontal mostra o resultado da operação enquanto o eixo vertical mostra a hora de entrada. Pontos azuis são operações lucrativas e pontos vermelhos são operações com prejuízo. Para facilitar ainda mais a visualização, compilamos o resultado absoluto das operações, de acordo com a hora de entrada:

| Hora | Número de Entradas | Resultado Total (R$) |

| 09 | 36 | -137 |

| 10 | 53 | 66 |

| 11 | 32 | 167 |

| 12 | 36 | 508 |

| 13 | 23 | -243 |

| 14 | 37 | -171 |

| 15 | 32 | -76 |

| 16 | 47 | 153 |

| 17 | 42 | -245 |

| 18 | 3 | -235 |

| Total | 341 | -213 |

Na tabela acima, temos o resultado bruto total do robô, composto pelo resultado das operações de acordo com a hora de entrada/início. Podemos concluir que com uma pequena modificação nos parâmetros dele, limitando sua operação para iniciar operações apenas entre 10:00 e 12:59, seu resultado bruto passaria de -R$ 213 para + R$ 741! Para fazer tal modificação na Plataforma SmarttBot basta configurar os seguintes parâmetros:

- Módulo Day Trade: ativado

- Horário inicial para abrir posições: 11:00

- Horário final para abrir posições: 13:59

Repare como apenas o horário em que o robô faz entradas foi restrito, o que significa que é possível que ele esteja posicionado às 16:00, por exemplo, desde que tenha aberto sua posição no horário configurado.

Fique atento à otimização da estratégia

O estudo que fizemos neste post foi através de backtesting, isto é, a simulação de uma estratégia em cima de uma base de dados do passado. Mesmo com o alto nível de precisão da simulação – tick a tick – a otimização sugerida é perigosa. Ao utilizar dados do passado temos 2 problemas principais:

- Nada garante que o mercado terá o mesmo comportamento que teve no período de testes.

- Pode-se “ter sorte” na escolha de parâmetros de teste, chegando-se a uma estratégia com ótimo resultado no passado por ter acertado mais ruídos* do que sinais importantes no ativo.

(*) Dada a quantidade praticamente infinita de estratégias (combinações de indicadores e seus parâmetros), existem algumas que se encaixam no caso acima e a chance de se encontrar uma assim aumenta proporcionalmente à quantidade de combinações testadas/simuladas.

Tendo em vista os pontos anteriores, decisões com base no passado, como o ajuste das horas para entrada possuem chance maior de cair nos casos citados, de parâmetros que se deram bem no passado por acertarem ruídos. Existem métodos para minimizar esses problemas que abordaremos em outros conteúdos.

Por enquanto, fica a sugestão de simular qualquer estratégia encontrada por backtesting no presente, antes de iniciar a operação com dinheiro real. Para esta estratégia, por exemplo, simularíamos ao mesmo tempo ela com e sem o filtro de horário que identificamos.

Bônus: os parâmetros do robô do exemplo

Escolhi para o exemplo um robô simples: operação apenas vendia de 1 contrato de mini índice por vez acompanhando o Hilo de 8 períodos – vende quando ele passa a desenhar acima dos candles e recompra quando ele volta a ser desenhado abaixo – e não dormindo posicionado – eliminando qualquer posição às 17:55. O robô não trabalha com stops ou alvos, fazendo apenas saídas por indicador ou horário limite.

Apesar de ter sido construído com a estratégia Tangram Bot 2, a lógica operacional deste robô é replicável nos robôs Tangram Plus e Hilo Bot também.

Qual é o melhor horário para operar na Bolsa?

Observamos neste post que o melhor horário para operação varia de acordo com a lógica da estratégia e o ativo negociado. Também vimos que generalizações são perigosas e têm mais chance de estarem erradas do que corretas dada a grande variedade de tipos de estratégia existente.

Aprendemos como avaliar o comportamento de um ativo, em amplitude e volume, com base nos seus dados históricos e uma ferramenta auxiliar. Finalmente, aprendemos a olhar para o resultado de um robô de outra forma – comparando resultado da operação com a hora de entrada – e vimos como ajustar os parâmetros de seu robô para operar apenas nos melhores horários.