Pontos-chave:

- A taxa Selic é a taxa básica de juros do Brasil. A partir dela são definidas todas as outras taxas de juros no país.

- Ela é definida pelo COPOM (Comitê de Política Monetária) e é o principal instrumento do Banco Central para controle da inflação.

- A taxa básica de juros representa o custo do dinheiro: ao ter dinheiro em conta corrente o cidadão abdica do rendimento da Selic e vice-versa.

- A taxa Selic influencia diretamente no CDI, taxa que os bancos cobram para empréstimos interbancários e que remunera diversas aplicações da renda fixa.

- A taxa de juros básica de uma economia tem efeito direto na bolsa de valores: quanto maior a taxa, menos atrativos são os investimentos em ações e vice-versa.

- A redução na taxa de juros ajuda a diminuir o custo do endividamento das empresas, contribuindo assim para torná-las mais lucrativas.

- O Que representa a Taxa Selic? Quais os aspectos a influenciam? Quem é o responsável por sua definição?

- Como a Taxa Selic influencia as nossas vidas?

- Quedas de juros

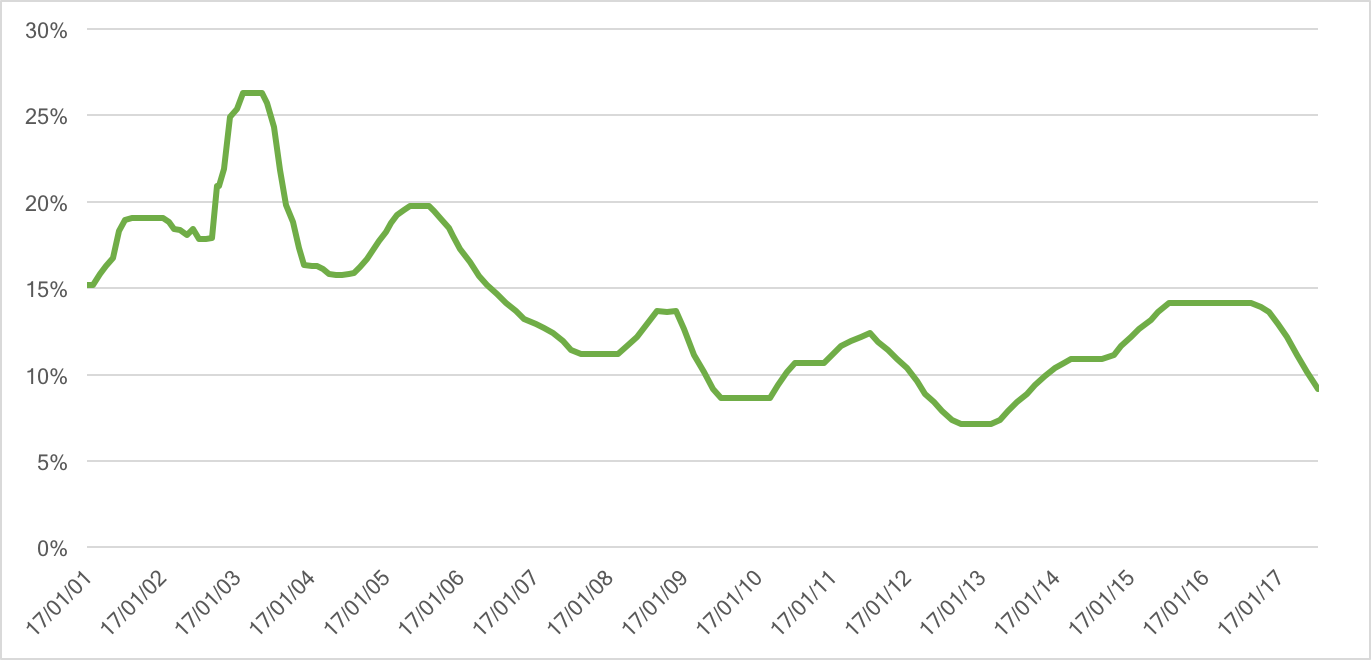

Historicamente o Brasil sempre foi um país referência quando o assunto é alta taxa de juros. Nas últimas décadas o brasileiro se acostumou a conviver com taxas de juros muito expressivas, convivendo com taxas de juros de dois dígitos nos últimos 20 anos, salvos dois breves períodos que somam pouco mais de dois anos em meses entre 2009-2010 e 2012-2013 onde a taxa atingiu mínimas que não se observava há anos chegando nesses período à 8.50% e 7.25% ao ano, respectivamente.

No gráfico a seguir pode ser observado a evolução da taxa básica de juros (Selic) nos últimos 20 anos. Qual a influência dessa evolução na rotina dos brasileiros? E mais, qual a influência desses diferentes cenários na tomada de decisão de um investidor? O que, de fato, representa as seguidas quedas na taxa de juros observadas nos últimos meses? Antes de discutirmos diretamente estas perguntas, é necessário dar um passo atrás para entendermos melhor o significado dessa taxa, os aspectos que a influenciam e os responsáveis pela sua definição.

GRÁFICO DE EVOLUÇÃO DA TAXA SELIC NOS ÚLTIMOS ANOS

Fonte: Banco Central

O que representa a Taxa Selic? Quais os aspectos a influenciam? Quem é o responsável por sua definição?

Se uma entidade ou indivíduo cede a outro um determinado valor e esses fazem um acordo de, em um certo período de tempo, aquele que recebeu devolver o dinheiro cedido acrescido de uma determinada quantia, essa quantia representa o acréscimo de juros daquela operação. Dessa forma, a taxa de juros é sempre calculada como um valor percentual de acréscimo sobre o valor cedido para um período de tempo determinado. Porém nesse cenário o que afinal de contas é a Taxa Selic?

A Taxa de Juros Selic, ou simplesmente Taxa Selic, é a taxa básica de juros da economia no Brasil. Formalmente ela é definida como “a taxa média ajustada dos financiamentos diários apurados no Sistema Especial de Liquidação e de Custódia (Selic) para títulos federais”. De forma prática, podemos entender a Taxa Selic como a taxa média de juros que o governo brasileiro paga por empréstimos tomados dos bancos. Isto porque para adimplir suas dívidas e realizar investimentos, é comum a emissão de títulos públicos e mesmo a antecipação de recebíveis por parte do governo. E os principais “parceiros” nesse momento são os bancos que garantem a liquidez ao governo para que ele cumpra com suas obrigações.

Mas como a Taxa Selic é definida? Para responder à essa pergunta, é necessário entendermos melhor o papel do Banco Central no nosso sistema financeiro.

O Banco Central do Brasil (também conhecido por BC, BACEN, ou BCB) é uma autarquia, isto é, uma pessoa jurídica de direito público, que tem como missão “a estabilidade do poder de compra da moeda e a solidez do sistema financeiro do Brasil”. No cumprimento dessa missão, o BC atua em várias frentes, de executor a regulador e dentre suas responsabilidades se destaca o controle da inflação. E o mais eficiente instrumento de controle da inflação é justamente a “manipulação” da nossa taxa básica de juros.

Nesse contexto, foi constituído no âmbito do Banco Central do Brasil, em 1996, o COPOM – Comitê de Política Monetária. O objetivo é claro: implementar a política monetária do Brasil, estabelecendo a meta da Taxa Selic a partir de análises dos relatórios da inflação. O COPOM é formado pela diretoria colegiada do BC e, atualmente, se reúne de 45 em 45 dias para estabelecer a taxa de juros que deverá ser empregada no próximo ciclo até a próxima reunião do comitê. A decisão é tomada a partir da análise dos relatórios da inflação, do nível de atividade econômica no país, do mercado de câmbio, dentre outros aspectos.

Dessa forma, por se tratar de uma taxa referencial proveniente de uma ampla análise do cenário econômico do país, naturalmente, a Taxa Selic acaba sendo uma base para o cálculo de todas as demais taxas de juros aplicadas pela mais variadas instituições financeiras do Brasil, como: bancos, seguradoras, concessionárias, provedoras de crédito, etc. Então, agora sim, com tudo explicado, como a Taxa Selic influencia as nossas vidas e a tomada de decisão dos investidores?

Como a Taxa Selic influencia as nossas vidas?

Nos últimos meses, mais precisamente desde setembro de 2016, temos observado uma forte diminuição na Taxa Selic. Nas últimas reuniões do COPOM, foram praticados consistentes cortes na taxa básica de juros, atingindo nas últimas quatro reuniões consecutivas quedas históricas de 100 pontos base, isto é, quedas de 1% na taxa de juros. Com isso, após quase quatro anos, voltamos a vivenciar uma taxa de juros de um dígito, isto é, abaixo dos 10%. Mas qual o impacto disso?

Como explicado anteriormente, a taxa de juros, em última instância, representa o “custo” do dinheiro em um determinado período de tempo. E como a Taxa Selic serve como referencial para as demais taxas de juros aplicadas no país, a sua evolução está diretamente relacionada a esse custo no dia a dia de todo brasileiro.

Em outras palavras, a queda da Taxa Selic observada nos últimos meses representa uma diminuição no “custo” do dinheiro para os consumidores brasileiros, sendo possível observar um efeito cascata em todos os tipos de financiamento, crédito, parcelamentos, etc. Com isso é esperado um aquecimento da atividade econômica no país já que, com um crédito mais acessível, um aumento no poder de compra do consumidor é evento certo.

E não seria correto interpretar “consumidores brasileiros” apenas como eu e você, consumidores de varejo, pessoas físicas, que buscam bens de consumo com uma maior facilidade de crédito e parcelamentos mais acessíveis. Mais impactante que isso, é esse reflexo nas empresas, que também dependem de crédito e são reféns das taxas de juros ao se movimentar no sentido de fazer qualquer investimento em melhorias nos processos e maquinário, expansão de sua produção, novas implantações, desenvolvimento de novos produtos e serviços, etc.

Além disso, muitas das empresas, especialmente do setor produtivo, industrial ou de varejo, se beneficiam da queda de juros também pelo simples aumento da demanda proveniente do reaquecimento da economia, uma vez que a venda de seus bens, em geral, depende fortemente de crédito acessível para seus consumidores.

Quedas de juros

Mas se a queda de juros traz tantos benefícios para a economia, atingindo desde os menores consumidores até as grandes empresas, por que o Banco Central simplesmente não define taxas de juros menores ainda?

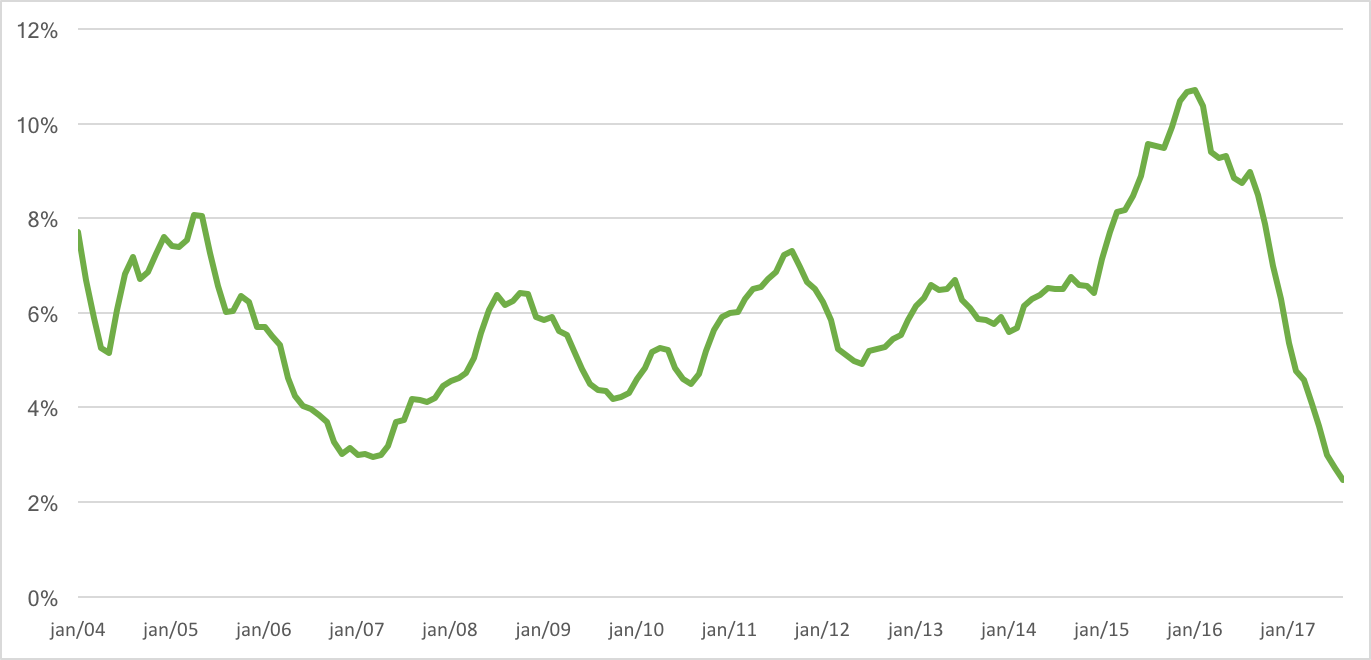

Como mencionamos anteriormente, a definição da taxa básica de juros é o principal instrumento utilizado pelo BC para manter a inflação sob controle. Uma diminuição descontrolada da taxa de juros aumenta o grau de consumo e endividamento da população em geral e pode fazer com que esse aumento da demanda se torne maior que a capacidade de produção das indústrias. Com isso, se a procura é maior que a oferta do mercado, os preços sobem, desencadeando a inflação e possibilitando com que ela chegue à indices assustadores como já observamos em períodos mais sombrios da nossa economia, como mostra no gráfico a seguir com a evolução do IPCA (Índice Nacional de Preços ao Consumidor Amplo), índice produzido pelo IBGE desde 1979 que tem por objetivo medir a inflação de produtos e serviços comercializados no varejo.

GRÁFICO DE EVOLUÇÃO DO IPCA NOS ÚLTIMOS ANOS

Fonte: IBGE

Além do mais, se por um lado uma taxa de juros baixa representa um maior aquecimento da economia e grandes benefícios a empresas de vários setores, por outro, para bancos e demais empresas do setor financeiro pode representar uma significativa desvalorização. Isto porque é com base na Taxa Selic que essas instituições calculam não só os juros cobrados pelos empréstimos e financiamentos concedidos aos seus correntistas e ao próprio governo, como já vimos, mas também os rendimentos pagos aos seus investidores nos mais variados tipos de investimentos. A diferença entre esses valores, conhecido como “spread bancário”, representa uma importante parcela das receitas das instituições financeiras.

Pois bem, uma vez explicado o funcionamento da Taxa Selic, podemos partir para o ponto central do nosso artigo: como, afinal de contas, um investidor deve orientar sua tomada de decisão a partir da evolução da Taxa Selic.

Vimos também que a Taxa Selic é um dos principais indicadores do nosso mercado. Ela representa a taxa básica de juros da nossa economia e é vista como uma referência muito natural para o cálculo de todas as demais taxas de juros praticadas no país. Mas como isso afeta a tomada de decisão do investidor?

O cenário

Se em um cenário de compra, de consumo, de tomada de crédito, os juros podem ser vistos como o “custo” do dinheiro, por outro lado, em um contexto de investimento ou aplicação financeira, é natural enxergar os mesmos juros como o “valor” do dinheiro. Isto porque da mesma forma que nós pagamos juros ao financiar algum bem ou pegar um empréstimo junto a alguma instituição financeira, ao aplicar o nosso dinheiro em uma modalidade de investimento qualquer, nós somos o credor dessa movimentação. Em outras palavras, uma aplicação é, na prática, um empréstimo que o investidor está fazendo a uma outra parte que lhe pagará juros proporcionais ao montante investido.

Seja comprando Títulos do Tesouro, quando o investidor está financiando o próprio governo brasileiro, seja através de CDBs, quando o beneficiado é um banco, ou em qualquer outro tipo de investimento, o rendimento recebido sempre é pago pela outra parte que pode ser vista como devedora de um empréstimo.

Dessa forma, se o rendimento de um investimento pode ser entendido como os juros pagos pela instituição que receberá a aplicação, é natural que esse rendimento esteja diretamente relacionado à Taxa Selic. Esta é exatamente a realidade de boa parte dos investimentos de renda fixa como Títulos do Tesouro, CDBs (Certificado de Depósito Bancário), LCIs (Letra de Crédito Imobiliário) e LCAs (Letra de Crédito do Agronegócio). Renda fixa relacionada à Selic? Mas, em geral, o rendimento desses e outros investimentos não são atrelados ao CDI (Certificado de Depósito Interbancário)?

O CDI e sua relação com a Taxa Selic

Da mesma forma que a Taxa Selic é a taxa média de juros que o governo brasileiro paga por empréstimos tomados dos bancos, o CDI, ou Certificado de Depósito Interbancário, representa os juros que as instituições financeiras pagam umas às outras na tomada de empréstimos.

O CDI é também um importante indicador do nosso mercado. Assim como a Selic serve de base para o cálculo das demais taxas de juros do mercado, o CDI funciona como uma referência natural para o cálculo dos rendimentos dos mais variados investimentos de renda fixa.

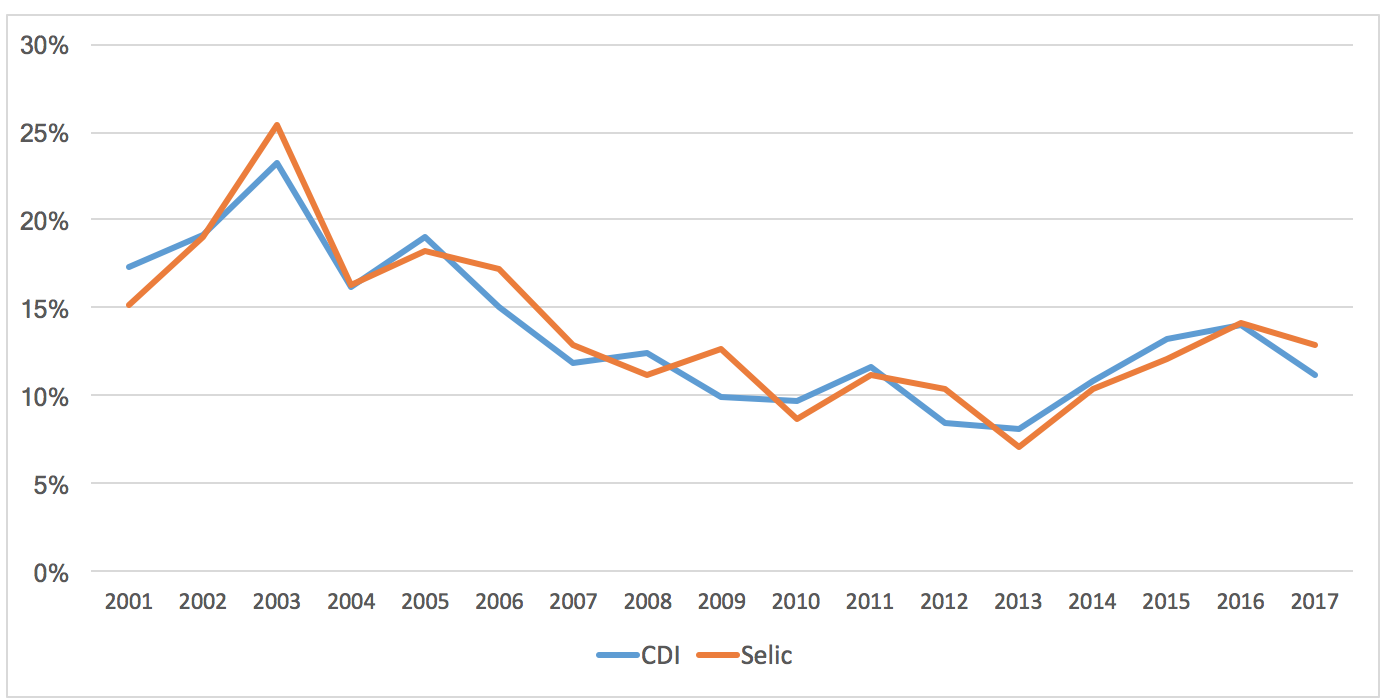

Porém se no começo deste artigo vimos que, na prática, o rendimento de um investimento é, de certa forma, os juros pagos pela instituição onde a aplicação foi feita, qual a relação entre a Selic e o CDI? Naturalmente, são indicadores com uma alta correlação, tendendo a “andarem sempre de mãos dadas”. No gráfico a seguir é possível observar a sintonia na evolução desses dois indicadores.

Por se tratar de um indicador que referencia a transação entre bancos, não é permitido ao investidor, seja pessoa física ou jurídica, investir diretamente no CDI. Entretanto, a esmagadora maioria dos investimentos de renda fixa tem seus rendimentos atrelados ao CDI. Exatamente por isso é tão comum ouvir que determinado tipo de investimento de renda fixa rende um percentual X do CDI.

E com isso, quando observamos uma alta na Taxa Selic, e portanto no CDI, os diversos tipos de investimentos de renda fixa se tornam mais atrativos. Mas e a renda variável? Como a bolsa de valores é afetada pelas variações da taxa básica de juros?

A influência da Taxa Selic na bolsa de valores

A influência mais direta da Taxa Selic na bolsa de valores é um reflexo imediato do nível de atratividade dos investimentos de renda fixa disponíveis. Quanto mais atrativos estão os investimentos em renda fixa, menor é a busca por investimentos de renda variável, uma vez que estes, naturalmente, apresentam um maior risco, além de exigirem mais conhecimento do investidor.

Sendo assim, em um cenário de forte queda da taxa básica de juros como o atual, é esperado um aumento do volume negociado na bolsa de valores por parte dos investidores que estão em busca de rentabilidades mais expressivas como àquelas experimentadas há alguns meses, quando a alta Taxa Selic propiciava investimentos mais seguros com rendimentos de mais de 1% ao mês. Ainda que para isso estes investidores tenham que “pagar o preço” de assumir todo o risco do mercado de renda variável.

Por si só, essa movimentação de investidores deixando a renda fixa em direção à renda variável já representa um ganho para a bolsa de valores. Isto porque a entrada de mais capital no mercado representa uma maior pressão compradora deixando o ambiente favorável para uma valorização.

Mas em quais empresas o investimento seria mais promissor neste contexto de baixas taxas de juros?

Conforme discutido na primeira parte deste artigo, uma vez que as baixas taxas de juros facilitam o acesso ao crédito e diminuem o Custo Efetivo Total (CET) das compras parceladas, empresas cujas vendas dependem fortemente de crédito e parcelamento tendem a apresentar uma boa valorização à medida que a Taxa Selic se retrai. Dentre essas empresas, podemos citar, principalmente, as empresas de consumo e as construtoras.

Outro tipo de ativo que vale observar ainda mais de perto, em um contexto de juros baixos, é aquele de empresas pagadoras de dividendos. Algumas delas chegam a pagar dividendos de 10%, 11% ou até 12%, representando uma boa forma de buscar rendimentos similares aos conquistados na renda fixa em tempos de Taxa Selic em alta.

Espero que tenham gostado e aprendido um pouco mais sobre a influência da taxa de juros nas nossas vidas e, principalmente, nos nossos investimentos. Se tiver ficado alguma dúvida ou tenham sugestões para um próximo artigo não deixem de comentar. Até uma próxima oportunidade!